垂直价差是指:同类型的,相到期日的,但不同行权价格的两个期权头寸的组合

中一个是期权多头(买入期权),另一个是期权空头(卖出期权)。

典型的是垂直价差策略包括牛市看涨期权价差策略和熊市看跌期权价差策略。

牛市看涨期权价差策略的定义

买入一份看涨期权,并卖出相同标的和相同到期日的、更高行权价格的看涨

期权。

垂直价差定义

垂直价差是指:同类型的,相到期日的,但不同行权价格的两个期权头寸的组合,其

中一个是期权多头(买入期权),另一个是期权空头(卖出期权)。

典型的是垂直价差策略包括牛市看涨期权价差策略和熊市看跌期权价差策略。

牛市看涨期权价差策略的定义

买入一份看涨期权,并卖出相同标的和相同到期日的、更高行权价格的看涨

期权。

预期:标的价格小幅上涨,涨到接近或稍超过最高行权价格。

例:2013 年 9 月 9 日,沪深 300 指数 2100 点

买入 1 手 10 月份行权价格 2050 点的看涨期权 价格 7280 元

(72.8*100=7280)

卖出 1 手 10 月份行权价格 2150 点的看涨期权 价格 2120 元

(21.2*100=2120)

净成本 5160 元

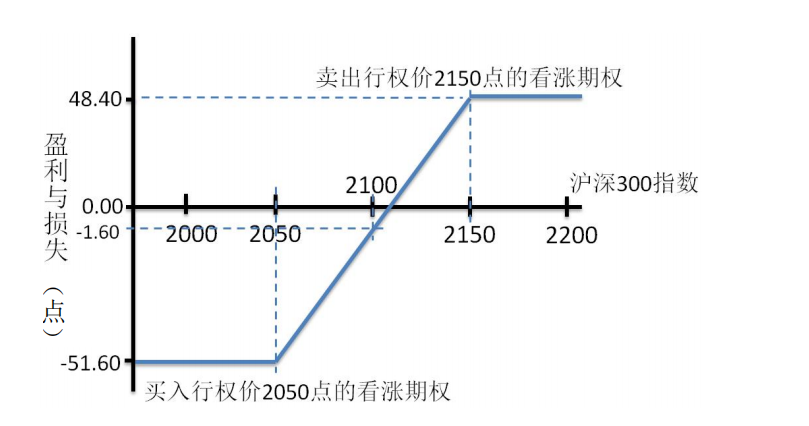

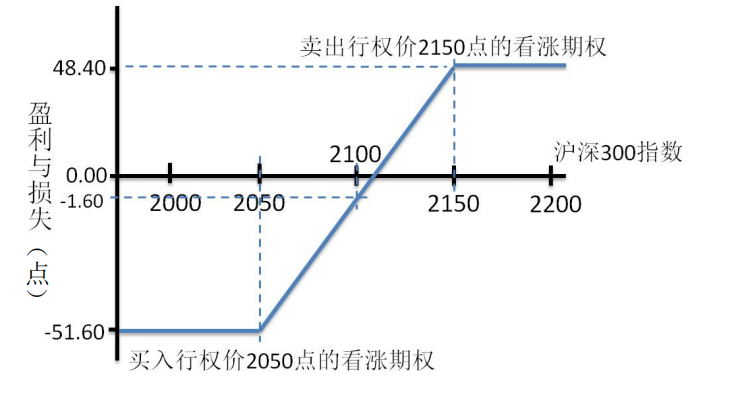

牛市看涨期权价差策略收益/损失图

牛市看涨期权价差策略的潜在盈利与损失

最大风险:损失 5160 元 发生于:当沪深 300 指数在 2050 点及以下时:付出的净权利金

(-72.8+21.2)*100=-5160 元

最大收益:盈利 4300 元 发生于:当沪深 300 指数在 2150 点及以上时:(21.2+

2150.0-2050.0-72.8)*100=4840 元

盈亏平衡点价格:沪深 300 指数 2101.6 (72.8-21.2+2050.0=2101.6)

如果沪深 300 指数不变:损失 160 元: (-72.8+2100.0-2050.0+21.2)*100=160 元

牛市看涨期权价差策略– 交易考虑

)牛市看涨期权价差策略的交易风险和收益都有限,在您预期标的证券价格小幅上涨的

情况下,适合使用这种策略。(小幅度上涨到,或略微超过行权价)

在本例中沪深 300 指数至少上涨到 2101.6 点才能保证盈亏平衡。

熊市看跌期权价差策略:

买入一份看跌期权,同时卖出相同标的、相同行权时间、行权价格更低的一份看跌期

权。

我们预测:标的价格将小幅下跌,下跌到较低的行权价格附近。

例题:2013 年 9 月 9 日,沪深 300 指数权点位 2100 点

买入 1 手 10 月份行权价格 2150 点的看跌期权 花费 6490 元(64.9*100=6490 元)

卖出 1 手 10 月份行权价格 2050 点的看跌期权 收入 1670 元(16.7*100=1670 元)

净成本 4820 元(6490-1670=4820 元)

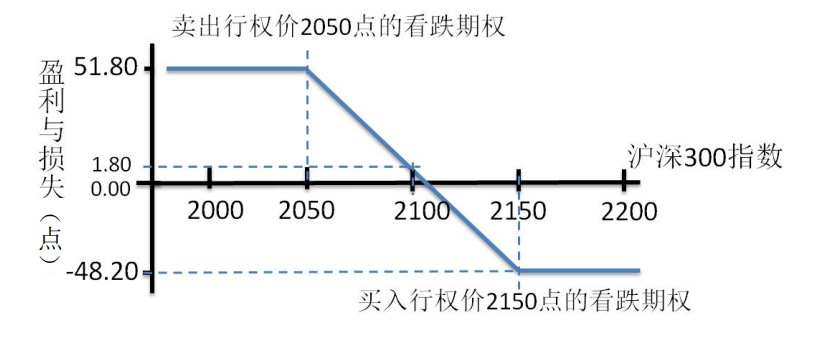

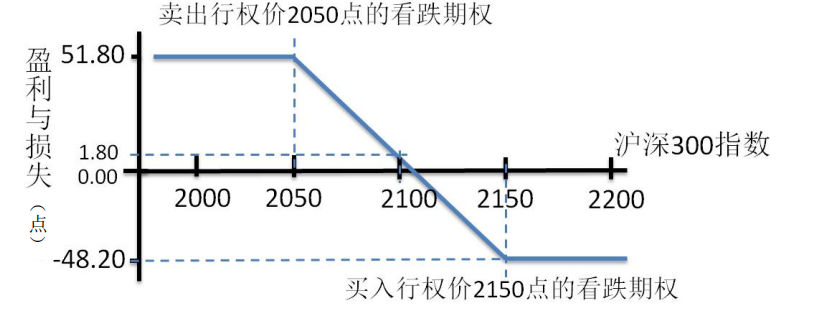

熊市看跌期权价差策略的盈利与风险图

熊市看跌期权价差策略的潜在风险与收益

最大风险:损失 4820 元 (净付出的净权利金 -65.1+16.9=-48.2 点)

最大收益:盈利 5180 元 (2150.0-2050.0-65.1+16.9=51.80 点)

盈亏平衡点价格:2101.8 点 (16.9-65.10+2150.0=2101.8)

如果股价不变:盈利 180 元 (-65.1+50.0+16.9=1.8 点)

熊市看跌期权价差策略– 交易考虑

熊市看跌期权价差策略的盈利与损失都是有限的。在您预测标的股票价格将小幅度下

跌时(下跌到,或者略微超过略低的期权行权价),您可以使用该策略。

在本例中沪深 300 指数至少在 2101.8 点才能保证盈亏平衡。

小测试

下面每个选择题将检测您对本部分学习的效果。

垂直价差 第 1 题:

怎么构建一个看牛市涨期权价差?

1)买入一个短期看涨期权,卖出一个长期看涨期权

2)买入一个高行权价的看涨期权,卖出一个低行权价的看跌期权

3)买入一个低行权价的看涨期权,卖出一个高行权价的看涨期权

(答案:3)

垂直价差 第 2 题:

假设您买入如下牛市看涨期权价差

买入 1 手行权价 2100 的沪深 300 看涨期权, 价格 43.7 点

卖出 1 手行权价 2150 的沪深 300 看涨前权, 价格 15.7 点

如果期权到期时,沪深 300 指数报价为 2080 点,那么这种策略给投资者带来的损益是?

1)盈利 3000 元 2)盈利 2000 元 3)亏损 2800 元 4)亏损 4370

元

(答案:3)

垂直价差 第 3 题:

假设您买入下面熊市看跌期权价差:

买入 1 手行权价 2200 的沪深 300 指数看跌期权,价格 85.0 点;

卖出 1 手行权价 2100 的沪深 300 指数看跌期权,价格 22.5 点

如果期权到期时,沪深 300 指数点位 2090 点,那么这种策略给投资者带来的损益是?

1)盈利 6250 元 2)盈利 3750 元 3)亏损 4250 元 4)亏损 2250 元

(答案:2)

垂直价差 第 4 题:

假设您买入如下牛市看涨期权价差:

买入 1 手行权价为 2300 的沪深 300 指数看涨期权,价格 57.5 点;

卖出 1 手行权价为 2350 的沪深 300 指数看涨期权,价格 25.0 点

如果期权到期时,沪深 300 指数结算价为 2320 点,那么这种策略给投资者带来的损益

是?

1)盈利 2750 元 2)盈利 1750 元 3)亏损 1250 元 4)亏损

2750 元

(答案:3)

财醒来

暂无介绍....

延伸阅读:

国企期货商品股指手续费超低费率开户

本站合作期货开户:国有大型期货公司,期货开户手续费超低费率及优惠保证金。开户请添加微信:13908035684或者直接扫...

焦煤期货研报最新消息现货数据分析基本面研究(2025.1.14)

2025年焦煤市场展望:• 焦煤产量回补:○ 产量预计增加:2025年国内焦煤产量预计达到48500万吨,同比增加100...

烧碱期货研报最新消息现货数据分析基本面研究(2025.1.14)

2025年烧碱供需紧平衡,中长期趋势偏多:• 烧碱内外需增长,产能扩张有限:○ 烧碱需求增长:2025年烧碱需求增长主要...

尿素期货研报最新消息现货数据分析基本面研究(2025.1.14)

2025年尿素供应压力增大,需求增速放缓:• 新增产能压力大:○ 产能增长预期:2025年国内尿素新增产能为400万吨,...

镍期货研报最新消息现货数据分析基本面研究(2025.1.14)

全球原生镍供需情况:• 2025年全球原生镍供需增长:○ 全球产量增长:2025年全球原生镍产量将同比增长4%,达到37...