Vega=期权价格变化/正股波动率的变化,是衡量标的资产价格波动率变动时,期权价格的变化幅度,是用来衡量正股价格的波动率的变化对期权价值的影响

1、杠杆=正股价×Delta/期权价

2、Delta=期权价格变动值/正股价格变动值,是衡量标的资产价格变动时,期权价格的变化幅度 。对于看涨期权来说,正股价格上涨(下跌),期权价格随之上涨(下跌),二者始终保持同向变化,因此看涨期权的delta为正数。而看跌期权价格的变化与期货价格相反,因此,看跌期权的delta为负数。Δ的绝对值介于0到1之间。深实值期权Δ绝对值趋近于1,平值期权Delta绝对值趋近于1,平值期权Delta绝对值接近0.5,深虚值期权Δ绝对值趋近于0。

3、Gamma=delta的变化/正股价格的变化,反映正股价格对delta值的影响程度。与delta不同,无论看涨期权或是看跌期权的gamma值均为正值。平值期权的Gamma值最大,深实值或深虚值期权的Gamma值则趋近于0。随着到期日的临近,平值期权Gamma值还会急剧增加。

4、Theta=期权价格变化/到期时间变化,是用来测量时间变化对期权理论价值的影响,表示时间每经过一天,期权价值会损失多少。在其他因素不变的情况下,不论是看涨期权还是看跌期权,到期时间越长,期权的价值越高;随着时间的经过,期权价值则不断下降。时间只能向一个方向变动,即越来越少。

5、Vega=期权价格变化/正股波动率的变化,是衡量标的资产价格波动率变动时,期权价格的变化幅度,是用来衡量正股价格的波动率的变化对期权价值的影响。

6、Rho=期权价格的变化/无风险利率的变化,是指期权价格对无风险利率变化的敏感程度。

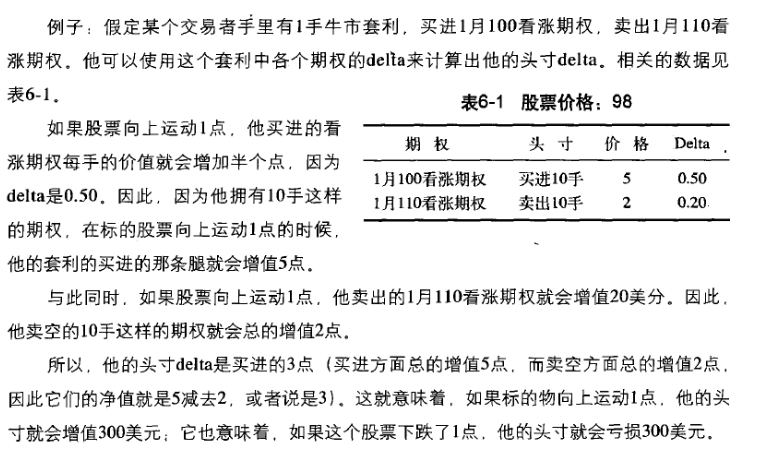

7、

7、股票为标的的期权合约

每张合约初始保证金计算如下:

认购期权初始保证金={前结算价+Max(25%×合约标的前收盘价-认购期权虚值,10%×合约标的前收盘价)}合约单位; 认沽期权初始保证金=Min{前结算价+Max[25%×合约标的前收盘价-认沽期权虚值,10%×行权价],行权价}合约单位;

认购期权虚值=max(行权价-合约标的前收盘价,0)

认沽期权虚值=max(合约标的前收盘价-行权价,0)

盘后每张合约合约维持保证金计算如下(中国结算上海分公司使用):

认购期权维持保证金={结算价+Max(25%×合约标的收盘价-认购期权虚值,10%×标的收盘价)}合约单位; 认沽期权维持保证金=Min{结算价 +Max[25%×合约标的收盘价-认沽期权虚值,10%×行权价],行权价}合约单位;

认购期权虚值=max(行权价-合约标的收盘价,0)

认沽期权虚值=max(合约标的收盘价-行权价,0)

8、ETF为标的的期权合约

每张合约初始保证金计算如下:

认购期权初始保证金={前结算价+Max(15%×合约标的前收盘价-认购期权虚值,7%×合约标的前收盘价)}合约单位; 认沽期权初始保证金=Min{前结算价+Max[15%×合约标的前收盘价-认沽期权虚值,7%×行权价],行权价}合约单位;

认购期权虚值=max(行权价-合约标的前收盘价,0)

认沽期权虚值=max(合约标的前收盘价-行权价,0)

每张合约维持保证金计算如下:

认购期权维持保证金={结算价+Max(15%×合约标的收盘价-认购期权虚值,7%×合约标的收盘价)}合约单位; 认沽期权维持保证金=Min{结算价 +Max[15%×合约标的收盘价-认沽期权虚值,7%×行权价],行权价}合约单位;

认购期权虚值 = max(行权价-合约标的收盘价,0)

认沽期权虚值 = max(合约标的收盘价-行权价,0)

财醒来

暂无介绍....

延伸阅读:

国企期货商品股指手续费超低费率开户

本站合作期货开户:国有大型期货公司,期货开户手续费超低费率及优惠保证金。开户请添加微信:13908035684或者直接扫...

焦煤期货研报最新消息现货数据分析基本面研究(2025.1.14)

2025年焦煤市场展望:• 焦煤产量回补:○ 产量预计增加:2025年国内焦煤产量预计达到48500万吨,同比增加100...

烧碱期货研报最新消息现货数据分析基本面研究(2025.1.14)

2025年烧碱供需紧平衡,中长期趋势偏多:• 烧碱内外需增长,产能扩张有限:○ 烧碱需求增长:2025年烧碱需求增长主要...

尿素期货研报最新消息现货数据分析基本面研究(2025.1.14)

2025年尿素供应压力增大,需求增速放缓:• 新增产能压力大:○ 产能增长预期:2025年国内尿素新增产能为400万吨,...

镍期货研报最新消息现货数据分析基本面研究(2025.1.14)

全球原生镍供需情况:• 2025年全球原生镍供需增长:○ 全球产量增长:2025年全球原生镍产量将同比增长4%,达到37...